datos1 = read.table("Wissel.txt", header=T, sep=";")

names(datos1) # D = crédito, C = consumo, I = ingresos, Cr = crédito pendiente[1] "D" "C" "I" "Cr"Como hemos visto en el post dedicado a la estimación por Mínimos Cuadrados Ordinarios de un modelo de regresión lineal múltiple, una vez realizada ésta es obligatorio comprobar que las hipótesis de partida se verifican.

Así, es sabido que la existencia de relaciones lineales altas (multicolinealidad preocupante) entre las variables independientes puede afectar al análisis del modelo tanto desde el punto de vista estadístico como numérico. En este post, nos centraremos en el primero.

Entenderemos que el análisis estadístico se ha visto comprometido cuando la inferencia del modelo presente contradicciones difíciles de explicar. A continuación veremos dos ejemplos donde observaremos síntomas de que hay algo en el modelo que no funciona correctamente.

Consideremos el conjunto de datos de Wissel sobre el análisis de las relaciones del consumo, ingresos y crédito pendiente sobre el crédito en Estados Unidos:

datos1 = read.table("Wissel.txt", header=T, sep=";")

names(datos1) # D = crédito, C = consumo, I = ingresos, Cr = crédito pendiente[1] "D" "C" "I" "Cr"Al estimar el modelo \(\textbf{D} = \beta_{1} + \beta_{2} \textbf{C} + \beta_{3} \textbf{I} + \beta_{4} \textbf{Cr} + \textbf{u}\) por MCO se obtienen los siguientes resultados:

attach(datos1) # agrego las variables a la memoria para poder usarlas por su nombre

modelo1 = lm(D~C+I+Cr)

summary(modelo1)

Call:

lm(formula = D ~ C + I + Cr)

Residuals:

Min 1Q Median 3Q Max

-1.2729 -0.7138 0.2853 0.7033 1.0711

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 5.469264 13.016791 0.420 0.681

C -4.252429 5.135058 -0.828 0.423

I 3.120395 2.035671 1.533 0.149

Cr 0.002879 0.005764 0.499 0.626

Residual standard error: 0.9325 on 13 degrees of freedom

Multiple R-squared: 0.9235, Adjusted R-squared: 0.9058

F-statistic: 52.3 on 3 and 13 DF, p-value: 1.629e-07detach(datos1) # quito las variables de la memoriaComo se puede observar, ningún p-valor de la inferencia individual del modelo (0.681, 0.423, 0.149 y 0.626) es menor que 0.05. Por tanto, al nivel de significación del 5%, no se rechazaría la hipótesis de que los coeficientes del consumo, ingreso y crédito pendiente son cero.

Por otro lado, el p-valor asociado al contraste de significación conjunta (0.0000001629), sí es menor que 0.05. Por tanto, se rechaza la hipótesis de que todos los coeficientes de las variables independientes (excluido el término constante) son cero de forma simultánea.

Es decir, por un lado se tiene que ningún coeficiente es distinto de cero y, por otro, se estaría estableciendo que, al menos, hay uno distinto de cero. ¿Qué está pasando?

Cuando se tiene contradicción entre los contrastes de significación individual y conjunta, se ha de pensar que en el modelo analizado hay un problema de multicolinealdiad preocupante ya que esta infla las varianzas estimadas de los coeficientes estimados del modelo (y, por extensión, afecta a los contrastes de significación individual).

Si en lugar de usar el p-valor, se optara por usar la región de rechazo, habría que comparar la columna referente al t value (en valor absoluto) con el valor teórico (en este caso de una t de Student con n-k = 17-4 = 13 grados de libertad). En todos los casos se observa que el valor experimental es inferior al teórico, por lo que no se rechaza la hipótesis nula:

texp = c(0.42, -0.828, 1.533, 0.499)

tteo = qt(0.975, 13) # help(qt)

tteo[1] 2.160369abs(texp) > tteo[1] FALSE FALSE FALSE FALSEDe forma análoga, habría que comparar el valor dado en F-statistic (que es el experimental) con el valor teórico (en este caso de una F de Snedecor con k-1 = 4-1 = 3 y n-k = 17-4 = 13 grados de libertad). Se observa que el valor experimental es mayor que el teórico, por lo que se rechaza la hipótesis nula:

Fexp = 52.3

Fteo = qf(0.95, 3, 13) # help(qf)

Fteo[1] 3.410534Fexp > Fteo[1] TRUEComo no puede ser de otra forma, se llegan a las mismas conclusiones que usando el p-valor.

Consideremos el conjunto de datos de Wooldridge sobre tipos de interés a 3, 6 y 12 meses:

datos2 = read.table("Wooldridge.txt", header=T, sep=";")

names(datos2) # r3 = tipos de interés a 3 meses, r6 = tipos de interés a 6 meses, r12 = tipos de interés a 12 meses[1] "r3" "r6" "r12"Si se plantea la regresión lineal simple en la que se analizan los tipos de interés a 12 meses en función de los tipos de interés a 3 meses, \(\textbf{r12} = \alpha_{1} + \alpha_{2} \textbf{r3} + \textbf{v}\), se obtienen los siguientes resultados:

attach(datos2) # agrego las variables a la memoria para poder usarlas por su nombre

modelo2 = lm(r12~r3)

summary(modelo2)

Call:

lm(formula = r12 ~ r3)

Residuals:

Min 1Q Median 3Q Max

-1.60881 -0.30527 0.00765 0.25587 1.95033

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.44040 0.09556 4.609 1.01e-05 ***

r3 1.00569 0.01343 74.905 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.45 on 122 degrees of freedom

Multiple R-squared: 0.9787, Adjusted R-squared: 0.9785

F-statistic: 5611 on 1 and 122 DF, p-value: < 2.2e-16Se puede observar que la estimación obtenida es impecable desde un punto de vista técnico: coeficientes de las variables significativamente distintos de cero, modelo válido conjuntamente y coeficiente de determinación altísimo.

La interpretación de la estimación del coeficiente \(\alpha_{2}\) sería: cuando los tipos de interés a 3 meses aumentan un 1%, los tipos de interés a 12 meses también aumentan un 1%.

Si se añaden como variable independiente los tipos de interés a 6 meses, \(\textbf{r12} = \alpha_{1} + \alpha_{2} \textbf{r3} + \alpha_{3} \textbf{r6} + \textbf{v}\), la estimación por MCO proporciona los siguientes resultados:

modelo3 = lm(r12~r3+r6)

summary(modelo3)

Call:

lm(formula = r12 ~ r3 + r6)

Residuals:

Min 1Q Median 3Q Max

-0.82384 -0.08099 -0.01523 0.10864 0.41690

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.22471 0.03970 5.659 1.04e-07 ***

r3 -0.62891 0.06582 -9.555 < 2e-16 ***

r6 1.59334 0.06394 24.919 < 2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 0.1825 on 121 degrees of freedom

Multiple R-squared: 0.9965, Adjusted R-squared: 0.9965

F-statistic: 1.737e+04 on 2 and 121 DF, p-value: < 2.2e-16Se tiene de nuevo un análisis impecable desde un punto de vista técnico: coeficientes de las variables significativamente distintos de cero, modelo válido conjuntamente y coeficiente de determinación altísimo. Ahora bien, la interpretación de la estimación del coeficiente \(\alpha_{2}\) ahora sería: cuando los tipos de interés a 3 meses aumentan un 1%, los tipos de interés a 12 meses disminuyen un 0.62%.

¿Cómo es posible que usando los mismos datos se lleguen a conclusiones totalmente opuestas dependiendo del modelo planteado?

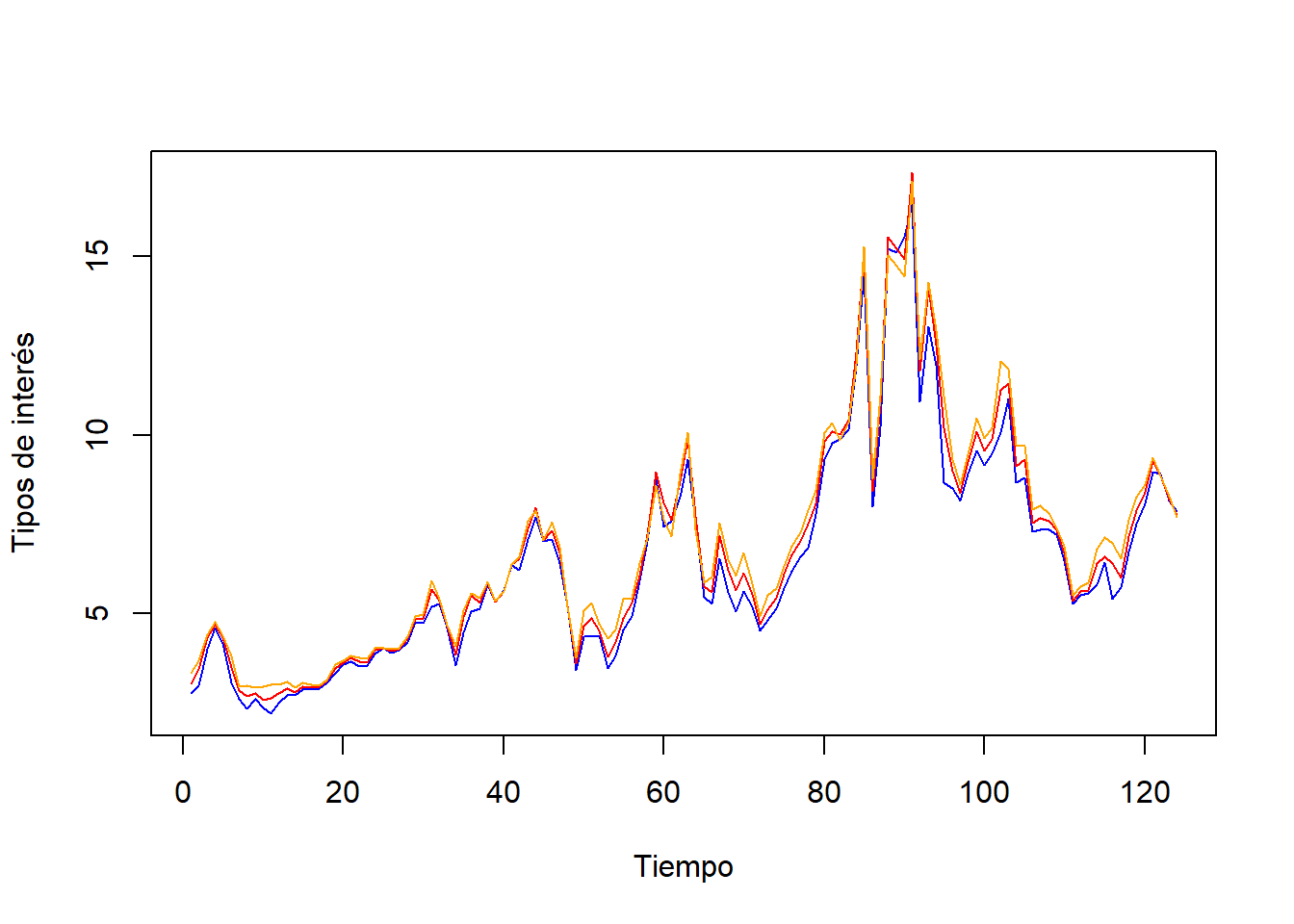

Observemos la representación gráfica de las tres variables:

plot(ts(datos2, start=1), plot.type="single", col=c("blue", "red", "orange"), ylab="Tipos de interés", xlab="Tiempo")

Se observa que prácticamente se solapan las tres, ¿cómo es posible decir que cuando los tipos de interés a 3 meses aumentan los tipos de interés a 12 meses disminuyen?

Si finalmente calculamos las correlaciones simples entre las tres variables:

cor(datos2) r3 r6 r12

r3 1.0000000 0.9965734 0.9893021

r6 0.9965734 1.0000000 0.9969508

r12 0.9893021 0.9969508 1.0000000detach(datos2) # quito las variables de la memoriaTenemos que la correlación entre los tipos de interés a 3 y 12 meses es prácticamente uno, 0.9893021, lo cual era esperable tal visualizar los datos. Este valor sugiere una alta relación lineal directa (cuando una aumenta, la otra también) entre ambas variables. Este resultado estaría en consonancia con los resultados obtenidos a partir del segundo modelo y en contradicción de los obtenidos a partir del tercero.

Y… ¿cuál es la diferencia entre el segundo y tecer modelo? Ni más ni menos que la inclusión de los tipo de interés a 6 meses y, resulta que los tipos de interés a 3 y 6 meses, están altamente relacionados linealmente (se tiene un coeficiente de correlación lineal simple muy próximo a uno, 0.9965734).

Cuando se obtienen coeficientes estimados no esperados, puede ser que éstos se deban a la alta relación lineal existente entre las variables independientes.

Los síntomas que aquí se muestran son pistas que deben hacernos pensar que pueda existir un problema de multicolinealidad preocupante, pero sólo eso. No son pruebas concluyentes que permitan determinar de forma inequívoca que se está ante un problema de multicolinealidad preocupante.

Por ejemplo, ¿por qué en el segundo ejemplo no se presenta la misma contradicción del primero si cuando calculamos las correlaciones del primero se obtienen que son similares a las del segundo?

attach(datos1) # agrego las variables a la memoria para poder usarlas por su nombre

cor(datos1) D C I Cr

D 1.0000000 0.9537283 0.9587877 0.9516305

C 0.9537283 1.0000000 0.9980960 0.9971663

I 0.9587877 0.9980960 1.0000000 0.9940621

Cr 0.9516305 0.9971663 0.9940621 1.0000000detach(datos1) # quito las variables de la memoria